クラウドファンディングの税金と確定申告を徹底解説【購入・投資・寄付別】

この記事では、クラウドファンディングに関連する税金の詳細や確定申告について解説していきます。

これから始めてみようと思っている人はぜひ参考にしてください。

- クラウドファンディングでは手軽に資金を調達できる反面、税金の支払や確定申告が必要になるケースが存在する

- 調達者がリターン品を高く設定しすぎると、出資額との差額が受増益となり支援者に贈与税の負担が生じる場合がある

- クラウドファンディングの支援者、調達者ともに節税できる

楠本 学

クラウドファンディングの基本3類型

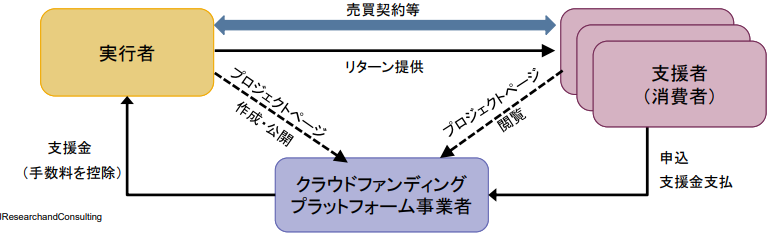

クラウドファンディングは、インターネットを利用することで、個人または法人が事業立ち上げのための資金や生活費などを調達できる仕組みです。

資金提供者から起案者である資金調達者へ手軽に資金の提供がおこなわれますが、この資金が収入に該当する場合、調達者側は申告が必要です。調達方式または立場によって、対象となる税金も変わってくるので注意しましょう。

資金調達については、以下3種類の形式があります。

- 購入型

- 寄付型

- 投資型

購入型クラウドファンディング

購入型は、プロジェクトに対して支援者が資金を提供し、そのリターン(見返り)としてプロジェクト製品やサービス等を受け取る仕組みです。

提供者は資金を提供した対価として開発製品などを受け取るため、課税の形式としては通常の商品を売買するのと同じ扱いになります。

そのため、個人事業主や法人などの規模の違いにかかわらず、調達した資金に対して所得税、住民税、法人税などが課されます。※所得税は、個人事業主であれば事業所得、それ以外であれば雑所得

課税対象となるのは支援金受取時ではなく、商品やサービスを提供して費用を差し引き、売り上げとなった時点です。

資金の提供者は非課税です。なお、返礼されたものを個人事業主が事業において使用する場合は、経費に計上できます。

| 個人事業主 | 法人 | |

|---|---|---|

| 資金調達者 | ・事業から生じた売上金額とみなされる場合は「事業所得」が課税される ・事業とは関係ない場合は「雑所得」が課税される・確定申告が必要 | 法人税が課税される |

| 資金提供者 | ・基本的に非課税 ・返礼品を事業目的で使用する場合は、必要経費に計上できる場合がある | |

寄付型クラウドファンディング

寄付型は、支援者に対して商品提供などのリターンがない形式であり、お礼の手紙や活動報告などが主な返礼になります。被災地への支援、慈善活動などで多く利用されます。

調達する立場からみると、集めた資金は収入になり、課税対象となります。

寄付型クラウドファンディングにかかる課税や確定申告の情報は、以下の表にまとめました。

資金調達者 (個人) | 個人からの資金提供 | ・贈与として扱われるため、贈与税の課税対象 ・一定額を超えた場合には贈与税の申告が必要 |

|---|---|---|

| 法人からの資金提供 | ・一時所得として扱われるため、所得税の課税対象 ・一定額を超えた場合には確定申告が必要 | |

| 資金調達者 (法人) | 個人または法人からの資金提供 | 受贈益として扱われるため、法人税の課税対象 |

| 資金提供者 | 個人または法人 | 非課税 |

一時所得 – 国税庁

贈与税については年間110万円の基礎控除がありますが、110万円を超えた際は贈与税の申告や納税が必要です。

一時所得にも50万円の特別控除がありますが、寄付金の総額から経費を差し引いた後の額が50万円を超える場合は確定申告が必要です。

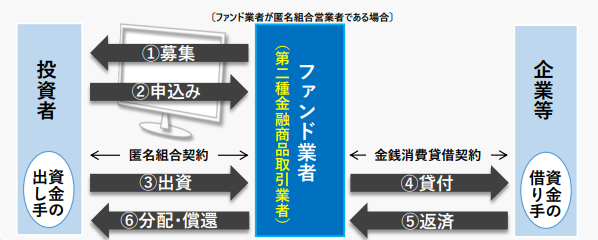

投資型クラウドファンディング

投資型では、支援者がプロジェクトに対してお金を出資(融資)することで、事業収益を元にした分配金や配当を受け取ります。

主なものに、融資型・株式型・ファンド型があります。

事業者が仲介となって、資産を運用したい支援者から小口の資金を集め、資金調達者である企業へ融資する仕組み。支援者には分配金が提供される。

株式会社が行う資金調達。個人の投資家に向けて非公開の株式を提供する代わりに資金を募る。

会社が行う資金の調達方法。融資型と形式が似ているが、還元される利益の計算方法が異なる。

融資型は元本と利息で利回計算するのに対して、ファンド型は売上に基づく分配金を基に計算される。

投資型クラウドファンディングで資金調達者と資金提供者がどのように課税されるのかなど、以下の表にまとめました。

| 課税対象となる時点 | 税金の種類 | 確定申告 | |

|---|---|---|---|

| 資金調達者 | 運用して利益がでた段階※調達時は非課税 | ・所得税 ・法人税 | 必要 |

| 資金提供者 | 分配金の受取時※出資時は非課税 | ・雑所得 ・配当所得 | 必要 |

高柳 政道クラウドファンディングには主に3つの基本類型があります。リターンのない「寄付型」、物品やサービスを提供する「購入型」、そして出資により金銭的リターンを期待する「投資型」です。

寄付型は慈善活動が中心で、購入型は新商品やプロジェクトの支援を目的とし、投資型は利益配分や株式の取得が目的となります。それぞれ異なるリスクとリターンがあるため、投資する際には十分な理解が必要です。

資金調達者と資金提供者の税金と確定申告が必要な場合

クラウドファンディングによって得られた資金や分配金には、税金と申告の義務が発生する場合があります。しかし、確定申告自体が未経験であれば、書き方がわからず不安を感じることもあるでしょう。

ここではそれぞれの立場からみた税金の種類や確定申告についてご紹介します。

資金調達者:年間所得が規定額を超えた場合

プロジェクトで得た資金は所得(寄付は贈与)として課税対象になるため、調達者は納税するのが原則となります。

しかし、会社員などの給与所得者であれば20万円以下、個人事業主であれば48万円以下であった場合は非課税となります。この際、クラウドファンディングで集めた資金のほか、事業所得や雑所得、一時所得などを含めた総所得金額が48万円以下となる必要があります。

※参考:基礎控除 – 国税庁

また、寄付型クラウドファンディングで集めた資金を含め、贈与が年間で総額110万円を超える場合は贈与税の対象です。

このように、年間所得が規定額を超えると確定申告をしなければなりません。

資金提供者:分配金が発生した場合

支援者は出資への課税はないものの、出資に対して利子や分配金を得ると課税されます。

申告を行う際は、この勘定科目の書き方に迷われるかもしれませんが、融資型・ファンド型は雑所得、株式型は配当所得に分類されます。

※参考:雑所得 – 国税庁│配当金を受け取ったとき(配当所得) – 国税庁

クラウドファンディングで節税する方法

クラウドファンディングでは、控除をうまく適用して必要経費として計上することで、調達者、提供者ともに節税することができます。

ここでは節税対策の方法をご紹介するので、しっかりと把握しておきましょう。

資金調達者ができる節税対策

資金調達者の節税対策は大きくわけて4種類です。

- 開業届と青色申告承認申請書を税務署へ提出する

- 青色申告特別控除・贈与税基礎控除・寄付金控除を受ける

- 調達資金の限度額を非課税の範囲内に設定する

- 必要経費を正確に計上し、税務署に申告する

それぞれ解説します。

開業届と青色申告承認申請書を税務署へ提出する

購入型クラウドファンディングで得た資金を含め、所得税は「青色申告特別控除」の申請によって大幅に控除できます。

青色申告とは個人事業主が利用可能な申告制度で、税金の優遇措置を受けることができます。

この申告を行うためには、個人事業を開業するための書類である「開業届」を税務署へ提出する必要があります。開業届と併せて「青色申告承認申請書」を提出することによって、確定申告の際に青色申告を行えるようになります。

「青色申告承認申請書」の提出期限は、開業日から2ヵ月以内となっているので、忘れずに提出しましょう。

※参考:所得税の青色申告承認申請手続 – 国税庁

青色申告特別控除を受ける

青色申告で最も節税効果があるのが「青色申告特別控除」です。条件を満たせば最大65万円が控除されます。

65万円の控除を受けるための要件は、以下の通りです。

(1) 不動産所得または事業所得が生じる事業を営んでいる。

(2) これらの所得に係る取引を正規の簿記の原則(複式簿記)により記帳している。

(3)(2)の記帳に基づいて作成した貸借対照表と損益計算書を確定申告書に添付し、控除金額を記載したうえで、その年の確定申告期限(翌年3月15日)までに当該申告書を提出する。

(4)次のいずれかに該当している。

イ その年分の事業に係る仕訳帳および総勘定元帳について、電子帳簿保存を行っている。

ロ その年分の所得税の確定申告書、貸借対照表および損益計算書等の提出を、提出期限までにe-Tax(国税電子申告・納税システム)を使用して行う。

※国税庁No.2072 青色申告特別控除

※現金主義による所得計算の特例を選択していない

この控除を利用すると税額が大幅に下がります。対象となる方はぜひ利用しましょう。

贈与税基礎控除を受ける

寄付型クラウドファンディングで個人から募った資金には贈与税が課税されます。しかし贈与税は年間で110万円の基礎控除が設定されているため、贈与総額が年110万円を下回った場合は非課税となります。

寄付金控除を受ける

寄付型クラウドファンディングでは、支援者に対する優遇措置があります。

後ほど説明しますが、支援者が寄付金控除の対象者で必要条件を満たす場合、確定申告時に証明書類を税務署に提出することで、寄付金の控除を受けることができます。

調達資金の限度額を非課税の範囲内に設定する

資金調達をするにあたり、あえて非課税の範囲内で留めることも、有効な節税対策になります。税金ごとの条件に合わせた控除額以内に金額を設定すれば、税金はかかりません。

集める資金の上限額を抑えてもよいのであれば、所得税と贈与税を非課税の枠内に収められるように調整できます。

あらためて以下の非課税条件を確認しておきましょう。

- 個人事業主は総所得(事業所得や雑所得、一時所得などを含む)額が48万円以下で非課税

- 寄付型クラウドファンディングにおいて一年間の贈与額が110万円以下で非課税

- 給与所得者はクラウドファンディングでの出資額が20万円以下で非課税(年収2,000万円以下で年末調整をしている人が対象)

必要経費を正確に計上し、税務署に申告する

所得税額は、収入から必要な経費を差し引いた所得に基づいて算出されます。そのため、会計時に対象となる手数料や費用を漏れなく経費で落とすことによって、所得税が減額されます。

- 手数料やリターンのための費用

- 商品の送料

- 事業で使用する通信費や電話料金の支払い

基本的に事業に関連した費用は計上できますが、申告のやり方や勘定科目そのものに不安がある方は、大手の会計ソフトウェアなどを利用するのもよいでしょう。

資金提供者ができる節税対策

資金提供者が行える節税の対策は、大きくわけて2種類です。

- 寄付型クラウドファンディングは寄付金控除を受ける

- 確定申告・還付申告をして超過分の税金を受け取る

寄付型クラウドファンディングは寄付金控除を受ける

寄付型クラウドファンディングでは、個人が地方公共団体・認定NPO法人などに資金を提供すると、寄付金控除の対象となる場合があります。なお、提供先が個人や一般の法人の場合は対象外です。

寄付金控除は確定申告で行うため、申請する際には、資金提供時に交付される領収書などが必要です。

このような資金調達者の企画を支援した場合は、渡された領収書にも寄付金控除の記載があるかを確認しましょう。

※参考:一定の寄付金を支払ったとき(寄付金控除) – 国税庁

確定申告・還付申告をして超過分の税金を受け取る

確定申告により、払い過ぎていた所得税が還付されることがあります。

資金を提供して受け取った分配金は雑所得になりますが、この分配金は、源泉徴収(税率20.42%)が行われた状態で受け取ります。

具体的には、所得の合計から所得控除を差し引いた金額が695万円以下であった場合、確定申告によって過払い分の所得税が還付を受けられる可能性があります。

高柳 政道寄付型クラウドファンディングでは、特定のNPO法人や公益法人へ寄付した場合、寄付金控除を受けられるため、所得税や住民税の節税が可能です。

また、投資型クラウドファンディングにおいては、小規模企業等の株式投資に対する特定の税制優遇制度(例: エンジェル税制)を活用することで、所得税の控除や譲渡益に対する税負担を軽減できます。計画的な資金運用と税制の理解が鍵となります。

クラウドファンディングを行う際の税金に関する注意点

プロジェクトの資金調達によって収入を得ると、税金の納付が必要になります。そのための確定申告では、必要書類や計算方法など、様々なルールが設けられています。手続き上の漏れやミスを防ぐために、日頃から準備や書類の保管をしておきましょう。

それでは、クラウドファンディングで税金に関して注意すべき点について、詳しく解説します。

確定申告をするための書類を保存する

確定申告を行うためには、個人事業主、法人、中小企業の区別なく、領収書や預金通帳、振込の証明書類といった書類の保管が大変重要です。

これら確定申告の証明書類について、個人事業主である青色申告者と法人は7年間、白色申告者は5年間の保存をするように定められています。

購入型クラウドファンディング実行者が注意するポイントは2つ

購入型クラウドファンディングでは、消費税の課税・非課税、確定申告時の税金の種類により、節税効果が大きく変わります。

以下の2点に注意しましょう。

課税事業者だと消費税も発生する

購入型で資金調達をすると、調達者が課税事業者であった場合には、消費税の納税義務が発生します。

今年の売り上げが1,000万円以下であっても、2年前の売上が1,000万円を超えていれば、今年から消費税の課税事業者となります。

リターン品を高く設定すると受贈益となる

購入型において、調達者が個人であれば所得税が、中小企業を含む法人であれば法人税が課されます。

しかし、支援者に提供するリターン品を高く設定しすぎてしまうと、差額は寄付金扱いになり、支援者に贈与税の負担が生じる可能性があります。

※ 100万円の出資に対して200万円の価値があるリターンを設定して「明らかに均衡が取れていない」と税務当局から判断された場合は、差額の100万円が受増益となり、贈与税の対象となります。

※ 法律で固定の基準が定められているわけではありません。

まとめ:クラウドファンディングの税金を理解して賢く節税!

クラウドファンディングは手軽に行える資金調達の手段ですが、税金の支払いや確定申告が必要です。

最近は100万円を超える目標金額が設定されている企画も多くあります。そのため、リターン品の設定や調整といった詳細な知識をもっていなければ、思わぬ所で節税に失敗し、損をしてしまいます。

プロジェクトを運営しながら賢く節税をするためには、税務署への確定申告を含め、税金について知る必要があります。この記事で挙げたようなクラウドファンディングに関わる税金の知識を持ったうえで、しっかり節税対策を行っていきましょう。

高柳 政道クラウドファンディングでは、実施形式によって税金の種類や節税方法が異なります。資金調達者だけでなく、資金提供者にも税金がかかる場合があり、適切な申告方法や節税の方法を知っておくとことが大切です。

確定申告では所得や控除項目を正確に把握することが重要です。特に、経費や控除の適用に際し、保存していない書類に基づく経費は必要経費として認められない場合があります。領収書や証明書類をしっかりと保管し、必要に応じて提出できるように書類はしっかり保存しておいてください。